Aujourd’hui, une retraite sur dix n’est pas financée en France. Et si rien n’est fait, cela concernera un retraité sur six d’ici à 2030*. Les Français se sentent néanmoins préoccupés par leur avenir : ils sont de plus en plus nombreux à investir régulièrement dans leur épargne retraite. PERCO, PER : les produits d’investissements ne manquent pas ! Patrick Behanzin, directeur retraite et assurances collectives chez Natixis Interépargne, nous en dit plus sur le sujet.

Patrick Behanzin, directeur retraite et assurances collectives chez Natixis Interépargne

Quelles sont les habitudes et les attentes des Français vis-à-vis de la retraite ?

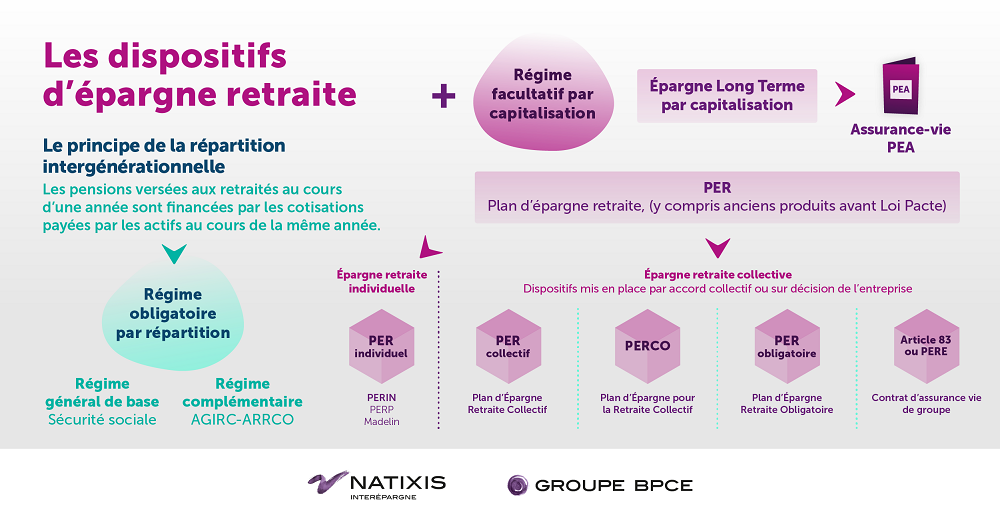

En France, nous bénéficions d’un régime favorable comparé à d’autres pays d’Europe : la pension de base assurée par la Sécurité Sociale et le régime obligatoire complémentaire de l’Agirc-Arrco. Ce socle minimum est toutefois insuffisant pour garantir le maintien des revenus lors de la cessation d’activité. En effet, les Français sont peu nombreux à connaître le montant de leur future retraite. Par exemple, les cadres et cadres supérieurs perdent en moyenne entre 45 % et 55 % de leur pouvoir d’achat comparé à leur vie active, ce qui justifie l’existence des régimes supplémentaires de retraite.

Se renseigner sur le niveau de sa future retraite grâce à des simulateurs est possible, et cela fait prendre conscience du décalage entre ce que l’on espère obtenir et ce qu’on touchera réellement. La couverture retraite ne constitue pas un luxe mais un besoin pour une écrasante majorité de Français. De manière générale, ils se préoccupent de leur retraite sur le tard, à partir de 45 ans. C’est dommage, car l’épargne retraite se prépare dans le temps pour optimiser durablement ses capacités de trésorerie.

La couverture retraite ne constitue pas un luxe, mais un besoin pour une écrasante majorité de Français.

Comment les dispositifs d’épargne retraite évoluent-ils ?

C’est un sujet pressant qui a connu de nombreuses évolutions au cours de ces dernières années : la loi Fillon sur les PERCO en 2003, la loi Macron sur l’épargne titre en 2015 et plus récemment la loi PACTE en 2019 avec la mise en place du PER (Plan d’Épargne Retraite). Le lancement de ces dispositifs a été, à chaque fois, l’occasion de temps forts de communication, permettant d’améliorer le niveau d’information sur la retraite supplémentaire. Cependant, nous sommes encore loin de toucher le plus grand nombre et c’est pour cela qu’il est important d’informer régulièrement les épargnants sur le sujet. Ce processus s’effectue en trois phases :

- prendre conscience du besoin

- faire évaluer ou simuler le niveau de la future pension (pack d’accompagnement, dont simulateurs proposés sur notre site)

- passer à l’action et préparer sa retraite dans la durée, avec la mise en place d’une épargne régulière dans le cadre d’un PER.

Au-delà du socle de base obligatoire, la retraite supplémentaire (PER) doit être organisée au plus tôt.

Quel est le meilleur moyen pour préparer sa retraite ?

Au-delà du socle obligatoire, l’épargne au sein du PER, l’outil le plus efficace du marché, doit être organisée au plus tôt. Préparer sa retraite dès le début de carrière offre de multiples avantages. En effet, l’investissement long terme dans les marchés financiers de montants modérés mais réguliers permet de mieux calibrer les actifs et d’optimiser le risque dans le temps. La culture financière devrait être divulguée auprès de tous, et en particulier auprès des jeunes, afin de leur expliquer les enjeux en matière d’épargne et de leur transmettre les clés de compréhension des marchés et des produits financiers.

*Source : COR

L’effort d’épargne : simulation de trois catégories d’épargnants

Un effort d’épargne modéré et régulier via une grille de gestion pilotée à compter du début de carrière est bien plus rentable qu’un effort plus important mais tardif. Considérons trois situations d’investissement dans la grille Équilibre de Natixis Interépargne (atterrissant à 100 % en monétaire). Dans les trois cas, l’effort d’épargne est identique et les 3 salariés ont tous versé 30 000 € sur la période dans le dispositif de gestion pilotée.

| Exemple de trois profils d’épargnants | Au moment du départ en retraite, le capital dont ils disposent est le suivant : |

| Un épargnant A entre dans le dispositif 30 ans avant sa date de départ en retraite et verse annuellement 1 000 €. | 67 418 € |

| Un épargnant B entre dans le dispositif plus tard à 20 ans avant sa date de départ en retraite et verse annuellement 1 500 €. | 41 125 € |

| Un épargnant C entre dans le dispositif seulement 10 ans avant sa date de départ en retraite et verse annuellement 3 000 €. | 34 353 € |

Lexique

Épargne retraite supplémentaire

Le régime d’épargne retraite supplémentaire représente l’ensemble des contrats d’investissements financiers permettant la constitution d’une épargne lors de la vie active, en vue de disposer d’une épargne après la retraite. C’est une forme d’épargne par capitalisation, constituée à partir des versements périodiques de l’épargnant. Les sommes sont bloquées jusqu’au départ à la retraite et elles sont versées sous forme de capital ou transformées en rente viagère.

Rente viagère

Une rente viagère est une somme d’argent fixée à l’avance et versée périodiquement à un bénéficiaire jusqu’à son décès. Elle peut avoir été souscrite dans le cadre d’un plan d’épargne retraite, d’une assurance-vie ou obtenue par une opération de vente d’immeuble en viager.

Gestion pilotée

La gestion pilotée permet de déléguer la gestion de son épargne à des experts de la gestion d’actifs ; les gérants sélectionnent et optimisent les placements en fonction de l’horizon retraite ou du projet de l’épargnant. Le capital investi est sécurisé au fur et à mesure que le souscripteur s’avance vers l’âge de la retraite. Plus le départ à la retraite est lointain, plus la part risquée du portefeuille (investie en actions) peut être importante pour maximiser les gains. Plus le départ à la retraite est proche, plus la part du portefeuille investie en actifs moins risqués (produits monétaires et obligataires) devient importante.

: vers une nouvelle année record en 2022 ?")